- コラムタイトル

-

愛する家族の持ち物もしっかり補償。携行品損害補償のいろは

- リード

-

人生にはさまざまなライフイベントが想定されます。なかでも結婚は、これまでの生活を変える大きなイベントとなるでしょう。待望の新生活に合わせ、生活の補償についても見直したいものです。生命保険や自動車保険の見直しのほか、忘れがちなものに携行品損害補償があります。

携行品損害補償は、外出や旅行時に、自分や家族の持ち物の破損や盗難に対して、一定額まで補償を受けられる補償です。愛する家族と安心して暮らすためにも補償内容を確認しておきましょう。

- コラムサマリ

★この記事は約6分で読めます。

- 家族が増えたらあらためて確認したい「携行品損害補償」は意外と身近な補償

- 借り物を誤って壊してしまっても、旅行中の破損や盗難でも補償される携行品補償。

- 損害保険の特約でも、旅行保険としても申し込める。団体保険なら割安の可能性も。

ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。

ご不明な点等がある場合には、保険代理店までお問い合わせください。

- 本文

-

使用頻度の高い身近な補償「携行品損害補償」

日常生活において、外出中に大切な物を誤って落としてしまったり、何かにひっかかって壊してしまったりといったアクシデントはよくあることです。ただ、物が壊れる、使えなくなるのは、感情的にも経済的にも痛手です。そんなときの備えとして「携行品損害補償」が役立ちます。住居(敷地)外かつ旅行行程中での事故に限られますが、使用頻度の高い、身近な補償と言えます。

旅行ごとの契約も、日常の継続した契約も可能

対象となる事故には、盗難も含まれます。とくに旅行中の補償を確保する目的として、旅行保険の特約として補償を確保することもできます。旅行日程に合わせた契約であれば、継続的に契約するよりも保険料負担は抑えられます。なお、置き忘れや紛失(置き忘れや紛失後の盗難を含みます)による損害は対象外となっています。

一方、旅行期間中だけでなく、日常生活においても補償を確保したい場合には、1年ごとの更新で継続した契約も可能です。

補償金額は決まっている場合が多い

申込方法や保険会社にもよりますが、いくつかの選択肢の中から選び、申込むのが基本です。たとえば、以下のようなケースがあります。

- タイプA:1事故につき補償金額10万円

- タイプB:1事故につき補償金額20万円

補償金額を高く設定すると、保険料負担も増えます。補償金額を超えて保険金が支払われることはありませんので、家計とのバランスを考えたうえで、タイプを選ぶとよいでしょう。また免責金額(自己負担額)が設定されている場合もあるので、確認しましょう。

本人も家族も守られる、携行品損害補償の特徴とは

携行品損害補償は、基本的に本人だけでなく、同居の親族まで補償されます。これも携行品損害補償が身近な補償と言える理由のひとつです。ただし、海外旅行保険にセットする場合や被保険者記名式の保険契約では、補償の対象者となる方が限定されるケースもありますので、とくに旅行前などには確認が必要です。

なお、団体保険で携行品損害補償を契約する場合は、本人のみの補償となるケースもあります。補償の範囲を確認しましょう。

借りた物を壊してしまった場合の損害も補償

携行品損害補償は、外出や旅行時に自宅から持ち出した身の回り品の破損や盗難はもちろん、旅行のために無償で借りた他人の持ち物の損害でも、一定額まで補償を受けられます。

なお、他人や他人の物を傷つけてしまい賠償責任を負った場合には、個人賠償責任を補償対象とする商品や特約での補償となります。

旅行中に持ち歩く手荷物の破損や盗難の損害を補償

とくに旅行中などは、普段と違う状況のなかで気が緩むこともあり得ます。また、はじめての海外旅行でスリや盗難などの被害が心配な場合もあるでしょう。携行品損害補償は、日常生活だけでなく旅行時の被害や損害にも補償を準備することができます。

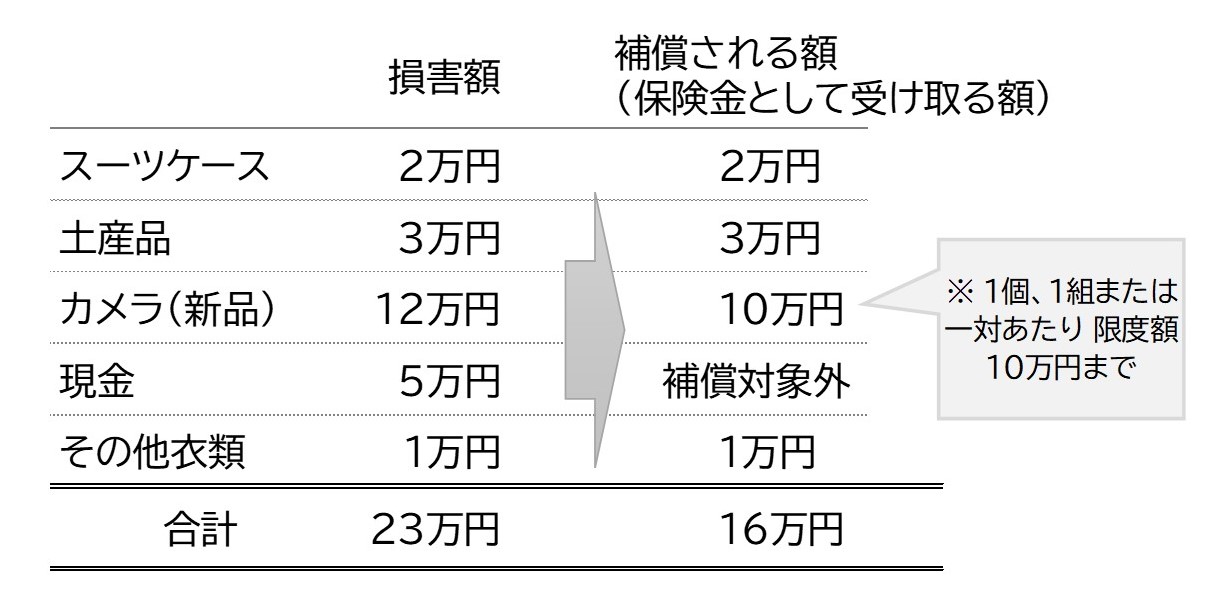

たとえば、海外旅行保険で携行品損害保険金額20万円を契約していたAさんが、海外旅行中にお土産品などが入ったままスーツケースの盗難にあってしまった場合の事例をみてみましょう。

▽海外旅行保険・携行品損害の補償例:携行品損害補償金額20万円、免責金額(自己負担額)0円で契約していたAさんが、海外旅行中にスーツケース(新品)を盗まれた場合

保険期間中の被害や損害に対して、持ち物1個、1組または一対あたり10万円(乗車券などの場合は5万円)を限度として、その時点での価格(時価)または修繕費用のいずれか低い額が補償されます。なお、海外旅行保険の携行品損害補償では現金やクレジットカード、コンタクトレンズは基本的に補償の対象外です。

上図の場合、スーツケースは購入額を損害額としていますが、実際には、使用による消耗や経過年数等に応じた減価を差し引いて算出した時価額となります。いずれにしても、携行品1個、1組または一対あたりに限度額があり、また、携行品損害保険金額を超えて支払われることはありません。

申込みの仕方はさまざま。旅行保険や特約、団体保険もある

携行品損害補償は、前述のように旅行時のみ契約することもできるほか、日常生活全般に対応するよう、通年での契約も可能です。携行品損害補償の申込みの仕方について、確認しましょう。

旅行保険で契約する

携行品損害補償は、日常生活においてもセットしておきたい補償です。しかし、よりリスクの可能性がある旅行時に契約するのも、精神的にも経済的にも安心です。とくに海外旅行保険では、救援者費用や緊急対応についてもあわせて考えたいものです。

損害保険の特約として契約する

携行品損害補償は、傷害保険等の損害保険商品に特約としてセットすることも可能です。補償を集約することで、リスク管理や満期管理も把握しやすくなるため、おすすめと言えます。

団体保険ならリーズナブルに契約できる

お勤め先企業の福利厚生として、団体保険として契約できるケースもあります。保険会社とお勤め先企業との契約により、社員(家族や親族を含む場合もあり)が被保険者となって契約するため、団体割引等の適用がされれば保険料は安くなります。

保険料の支払いは、基本的に給与から差し引かれるため、口座管理の手間や支払漏れもありませんので、メリットは大きいでしょう。募集は毎年4月頃の年1回となっていたり、中途から申込みできる場合もあるなど企業によりますので、福利厚生を確認したり、人事担当者へ問い合わせてみましょう。

まとめ

携行品の損害は、日常的に起こりうるリスクです。携行品損害補償は、自分だけでなく家族まで補償範囲に含めることができる場合もありますから、結婚や出産など、家族が増えたときは、あらためて契約について検討しましょう。

また、すでに契約をしている場合、夫婦でそれぞれが独身時代に契約したままになっているケース、契約中の自動車保険と傷害保険に重複で特約をセットしているケースなども散見されます。携行品損害補償は、実際の損害額に対して保険金が支払われる実損払いですので、重複や大きすぎる補償金額は保険料のムダに繋がります。

家族が増えたのを機に契約中の保険を見直してみると、保険の過不足が見えてくることが多くあります。家族だからこそ、保険の備えを共有することで、より充実した将来像が具体化するのではないでしょうか。身近なだけに忘れがちでもある携行品損害補償です。家族の保険として、あらためて確認してみましょう。

この記事の執筆協力

- 執筆者名

-

大竹麻佐子

- 執筆者プロフィール

-

証券会社、銀行、保険会社など金融機関での勤務を経て独立。相談・執筆・講師活動を展開。ひとりでも多くの人に、お金と向き合うことで、より豊かに自分らしく生きてほしい。ファイナンシャルプランナー(CFP©)ほか、相続診断士、整理収納アドバイザーとして、知識だけでない、さまざまな観点からのアドバイスとサポートが好評。2児の母。

- 募集文書管理番号

- 07E1-29A1-B22203-202303

- B23-200135